あの日のことは、今でもはっきり覚えています。

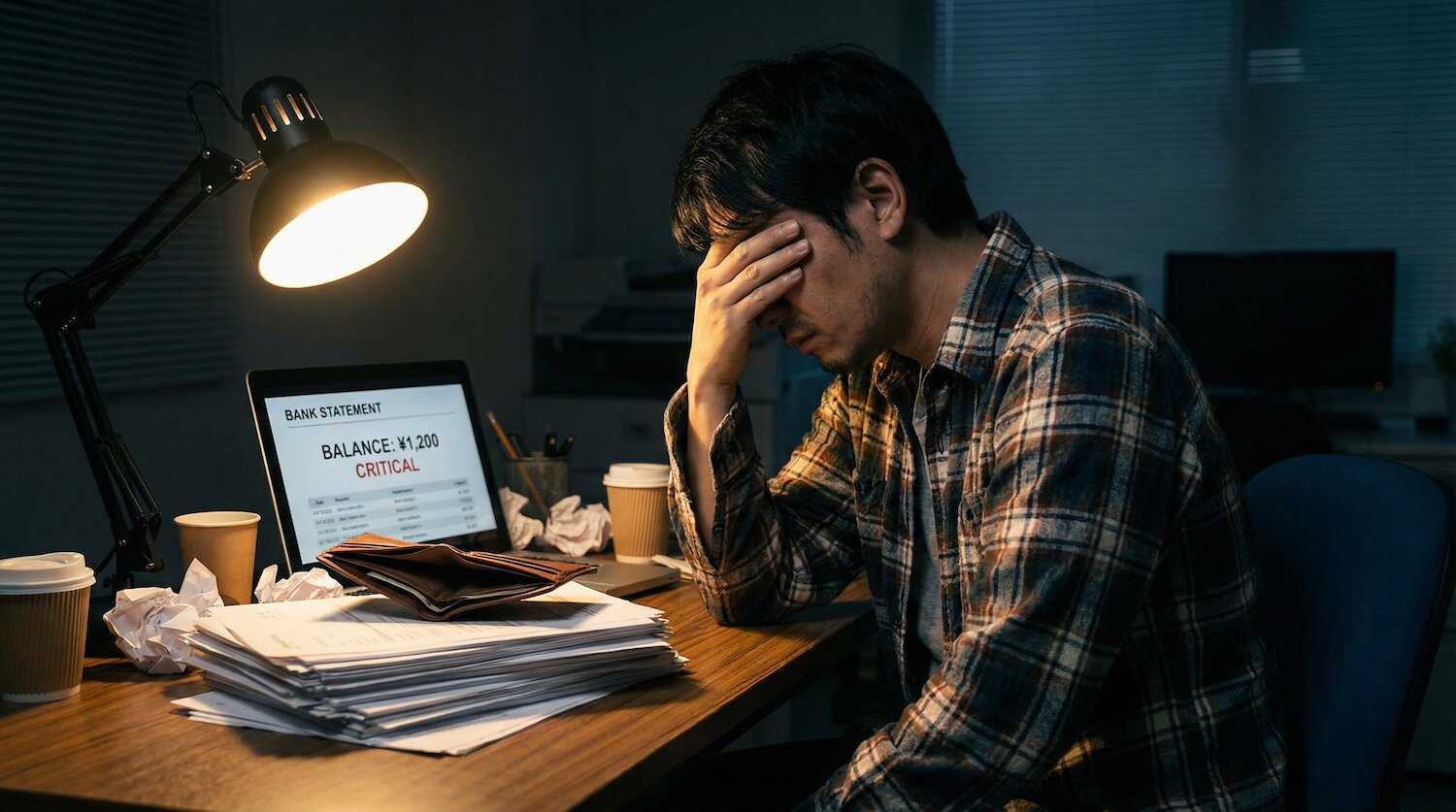

2019年の10月。大阪・北新地で小料理屋「さやか」を営んでいた私は、通帳の残高を見てしばらく動けなくなりました。口座に残っていた現金は、わずか8万円。その週末には仕入れ業者への支払いが22万円、翌週には家賃の引き落としが18万円控えていました。単純な計算でも32万円足りない。なのに、入金の予定がある売掛金は120万円以上ある。「お金はあるのに、ない」——そんな矛盾した状態に、私は初めて本当の意味で追い詰められました。

こんにちは、フリーライターの松本さやかです。私はかつて飲食店を経営していた経験を持ち、現在は中小企業・個人事業主向けの資金繰り情報を発信しています。この記事では、当時の私がどんな状況でファクタリングという選択肢と出会い、どう調べ、どう利用したのか。その経緯を包み隠さずお伝えしたいと思います。

「ファクタリングって怪しくないの?」と思っている方にこそ、読んでいただきたい内容です。

目次

売上は好調なのに、なぜお金がない?

「翌月末払い」が首を絞めていった

小料理屋「さやか」は、オープンから2年ほどで地元の常連さんが増え、口コミで人気が出てきた時期でした。法人の宴会予約も増え、売上は月によっては開業当初の2倍近くにまで伸びていました。周りからは「繁盛していていいね」と言われることも多くて、自分でも手ごたえを感じていたんです。

でも実態は違いました。

法人のお客様の多くが「翌月末払い」の掛け払いで来店されていました。つまり、10月に100万円分の宴会をしていただいても、入金は11月末。その間の仕入れ費用、スタッフへの給与、家賃、光熱費はすべて手元の現金から出ていきます。売上が伸びれば伸びるほど、未回収の売掛金が積み上がっていく。そしてその分だけ、手元のキャッシュは薄くなっていく——この構造に気づくのに、少し時間がかかってしまいました。

資金ショートを引き起こした「支払いの重なり」

決定的な出来事が起きたのは2019年10月でした。いつもは月内でバランスが取れていた支払いが、その月だけ重なってしまったんです。

- 仕入れ業者への支払い:22万円(月末締め当月払いの契約だったため)

- テナント家賃:18万円

- リース機器の引き落とし:5万円

- スタッフへの給与支払い:35万円

この月、支払い総額は約80万円でした。一方で入金予定は11月末。手元に残っていた現金は8万円。どう計算しても、72万円足りない。

一番つらかったのは「お金がない」というより「稼いでいるのに払えない」という感覚でした。仕事はちゃんとしている。売上もある。それなのに、支払いができないかもしれない——。あの焦燥感は、言葉にするのが難しいほどでした。

銀行融資は間に合わない、という現実

真っ先に考えたのは銀行への追加融資でした。すでに開業時に日本政策金融公庫から融資を受けており、追加で相談できないかと問い合わせたのが月初のこと。しかし返ってきた答えは「審査に2〜3週間いただきます」というものでした。

支払い期日は2週間後です。間に合わない。

知人に相談して信用金庫も当たってみましたが、「決算書を見てから判断します」と言われ、これも時間がかかる見通しでした。飲食業は金融機関にとってリスクが高い業種と見られており、審査が厳しいことは頭ではわかっていました。でも現実として突きつけられると、どうしようもない気持ちになりました。

「このままでは閉店するしかないかもしれない」——初めてそう思ったのが、あの10月でした。

「ファクタリング」を知ったきっかけ

転機は、同じ時期に飲食店を経営していた経営者仲間との会話でした。彼女は2年前に私と同じような状況を経験し、そのときにファクタリングで乗り越えたと話してくれたんです。

正直、最初に聞いた印象は「怪しい」でした。

「売掛金を売る?業者に買い取ってもらう?なんか、そういうグレーな話じゃないの?」と思ったんですよね。当時の私はファクタリングについてまったく知識がなかったので、「どうせ超高い手数料を取られてボロボロになるやつでしょ」くらいのイメージでした。

でも、切羽詰まっていた私に他の選択肢はありませんでした。とにかく調べてみようと思い、その夜からスマホとパソコンに向かいました。

調べてわかったこと、そして4社に相見積もりを依頼

調べていくうちに、ファクタリングが「れっきとした売買契約であり、貸付けではない」ということがわかってきました。売掛金という資産を、ファクタリング会社に売却する。その際に手数料が差し引かれるが、借金にはならない。

マネーフォワード クラウドの解説記事を読んだとき、仕組みがすっと腑に落ちました。特に「2社間ファクタリングであれば売掛先(取引先)に知られることなく手続きができる」という点に、正直ほっとしました。当時の私にとって、常連の法人顧客に「資金繰りに困っているんです」と知られることは、できれば避けたかったんです。

不安だったのは「悪質業者が存在する」という情報でした。調べていく中で、金融庁がファクタリングの利用に関する注意喚起を公表していることも知りました。以下のような業者には近づいてはいけない、という内容でした。

- 契約書・見積書を出さない

- 手数料の分割払いを提案してくる(実質的な貸付け)

- 償還請求権ありの契約を結ぼうとしてくる

- 会社の住所・代表者名を開示しない

- 相場(2社間で8〜18%程度)を大幅に上回る手数料を請求してくる

これらを頭に入れたうえで、比較サイトや口コミを参考にして4社に問い合わせを送りました。「入金額120万円の売掛金を買い取ってほしい」という内容で、同じ条件で見積もりを依頼したんです。

4社の見積もり比較

実際に届いた見積もりを整理すると、こんな感じでした(金額はすべて概算です)。

| 会社 | 手数料率 | 手数料額 | 実際の受取額 | 対応スピード |

|---|---|---|---|---|

| A社 | 10% | 12万円 | 108万円 | 最短翌日 |

| B社 | 12% | 14.4万円 | 105.6万円 | 当日 |

| C社 | 15% | 18万円 | 102万円 | 翌日〜翌々日 |

| D社 | 7% | 8.4万円 | 111.6万円 | 2〜3日 |

一番安く見えたのはD社でしたが、問い合わせ後の担当者対応が雑で、見積書の送付を依頼しても「後でメールします」と言ったきりなかなか届かない。なんとなく嫌な感じがしたので候補から外しました。

最終的に選んだのはB社でした。手数料は12%で金額的には2番目でしたが、担当者の説明が丁寧で、見積書もその日のうちに届き、不明点への回答も誠実でした。「この人と取引しても大丈夫だ」という感覚を大切にしたんですよね。

実際の手続きと入金までの流れ

必要書類の準備

B社に正式に申し込みを決めてから、担当者に言われた書類を用意しました。

- 請求書(120万円の売掛金が記載されたもの)

- 通帳のコピー(直近3か月分)

- 本人確認書類

- 取引先との基本契約書のコピー

思ったより書類は少なかったです。すべてスキャンしてメールで送付しました。

審査から入金まで

書類を送ってから、審査結果の連絡が来たのは翌朝でした。「問題なく買い取り可能です」という連絡とともに、正式な契約書が送られてきました。

契約書の内容はしっかり確認しました。手数料の内訳、支払い条件、そして「ノンリコース(償還請求権なし)」の記載があることを確認。これにより、万が一売掛先が支払えない事態になっても、私が肩代わりする義務はないと確認できました。

電子署名で契約を締結したのが昼過ぎで、その日の夕方には指定口座に105万6千円が振り込まれていました。申し込みから入金まで、約36時間でした。

通帳に入金を確認したとき、思わず声が出ました。正直に言うと、少し泣きました。

手数料の実感

14万4千円の手数料は「高い」と感じたか、「安い」と感じたか。今振り返ると、正直どちらでもありました。金額だけ見れば決して安くない。でも、あの状況で資金ショートを回避できた安堵感、閉店という最悪の事態を避けられた安心感——その価値は14万円を大きく上回るものがありました。

「コストとして見るか、保険として見るか」という視点が大事だと思うんですよね。緊急性が高い局面では、ファクタリングのコストより「事業を止めないこと」の方がはるかに重要だと身をもって感じました。

ファクタリングを使ってみて感じたこと

実際に利用してみて、最初に持っていた「怪しいのでは?」という印象は完全に変わりました。一方で、「万能な解決策ではない」という認識も深まりました。

正直に言うと、ファクタリングで乗り越えた後も、キャッシュフローの構造的な問題は残っていました。売掛金が積み上がりやすいビジネスモデルのままであれば、また同じ状況になります。ファクタリングはあくまでも「応急処置」であって、「根本治療」ではないんです。

この経験を通じて痛感したのは、キャッシュフロー管理の重要性です。売上とキャッシュは別物。この認識を持てたことが、後に簿記を取得して経営の基礎を学ぶきっかけになりました。

ファクタリングを検討するなら、知っておいてほしいこと

私の経験を踏まえて、これからファクタリングを検討している方へ伝えておきたいことをまとめます。

- 複数社に相見積もりを取ること:私のケースのように、同じ売掛金でも会社によって手数料が大きく違います。少なくとも3社は比較してください

- 担当者の対応を信頼の目安にすること:書類の発行スピード、質問への回答の丁寧さ、見積書の明確さ——これらは業者の誠実さをはかる重要な指標です

- 契約書の「ノンリコース」を確認すること:償還請求権の有無は必ず確認してください。リコース契約を求めてくる業者は要注意です

- 資金ショートになる前に動くこと:私は切羽詰まってから動きましたが、余裕のある状態で情報収集しておく方が、焦らず比較できます

- ファクタリングはあくまで応急処置と認識すること:根本的なキャッシュフロー改善のためには、入金サイクルの見直しや経費管理も合わせて取り組むことが必要です

なお、ファクタリングの活用や資金調達方法については、税理士や中小企業診断士などの専門家に相談することもあわせてご検討ください。私自身、後から「もっと早く専門家に相談しておけばよかった」と感じています。

まとめ

あの10月、手元に残っていた8万円を見つめながら「このお店を守りたい」と思ったこと、今でも忘れられません。ファクタリングという手段を知り、調べ、比較し、使う決断をしたことで、その危機を乗り越えられました。

この記事を読んでくださっているあなたも、もしかしたら今まさに同じような状況にいるかもしれません。「売上はあるのにキャッシュがない」「支払いが迫っているのに入金はまだ先」——そんな状況で途方に暮れている方に、私の経験が少しでも参考になれば嬉しいです。

ファクタリングは「怪しいもの」ではありません。ただ、正しく知って、正しく使うことが大前提です。焦っているときほど立ち止まって複数社を比較し、契約書をしっかり確認する。その一手間が、後悔のない選択につながります。

あなたのお店や事業が、この先も続いていくことを心から応援しています。